")

Δεν υπάρχει τρόπος κερδοφορίας και χρηματοδότησης της πραγματικής οικονομίας λόγω των ασφυκτικών κανονισμών

Του Φίλιππου Σιακαβάρα

Οι κυπριακές τράπεζες μπαίνουν σε μία δύσκολη περίοδο με τα stress tests που ξεκινούν από τις ευρωπαϊκές εποπτικές αρχές και ταυτόχρονα με τις υψηλές ζημίες που καταγράφουν τα τελευταία χρόνια και πιο συγκεκριμένα από το 2011. Το χειρότερο είναι ότι δεν υπάρχει κάτι στον ορίζοντα που να φαίνεται ικανό να ανατρέψει αυτό το κλίμα, καθώς όπως έχει αναλύσει σε προηγούμενα φύλλα της η «24», οι κυπριακές τράπεζες αντιμετωπίζουν «βουνό» εμποδίων από την Κεντρική Τράπεζα Κύπρου και την ΕΚΤ.

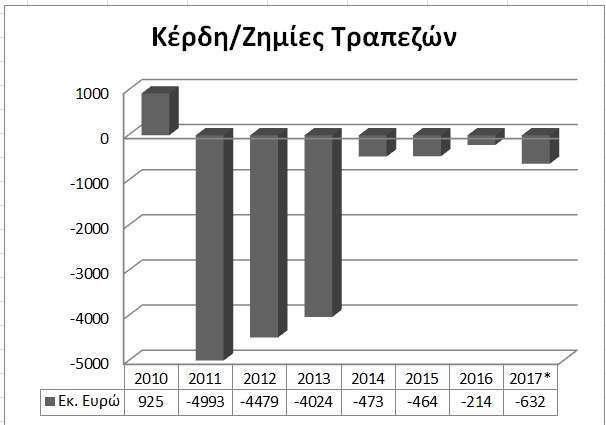

Συγκεκριμένα, οι τράπεζες αναμένεται να ανακοινώσουν το επόμενο διάστημα τα αποτελέσματα τους για το 2017 και όπως και τα προηγούμενα χρόνια θα ανακοινώσουν σημαντικές ζημιές, οι οποίες συνεχίζονται από το 2011 μέχρι και σήμερα.

Μπορεί το μεγάλο πρόβλημα να είναι οι αυξημένες προβλέψεις για τα Μη Εξυπηρετούμενα Δάνεια, καθώς όσο περνάει ο καιρός οι αναδιαρθρώσεις γίνονται ολοένα και πιο δύσκολες και η πίεση αυξάνεται για προβλέψεις που να καλύπτουν ολοένα και μεγαλύτερα ποσοστά των «κόκκινων» δανείων που έρχεται από τις εποπτικές αρχές, αλλά οι κυπριακές τράπεζες δεν έχουν τρόπο να επιστρέψουν στην κερδοφορία και να χρηματοδοτήσουν την ανάπτυξη της κυπριακής οικονομίας και των επιχειρήσεων, κάτι που θα έκανε ακόμη πιο αισθητή την ανάπτυξη στην πραγματική οικονομία.

Οι τράπεζες σε όλο τον κόσμο καταγράφουν κέρδη από την αξιοποίηση των καταθέσεων των πελατών τους με την δανειοδότηση επιχειρήσεων και ιδιωτών, αλλά αυτό το μοντέλο δεν ισχύει για τις κυπριακές τράπεζες, καθώς όπως έχει καταγράψει πολλάκις η «24», λόγω των αυστηρών περιορισμών – αυστηρότερων από ό,τι ισχύει σε άλλες χώρες της Ευρωπαϊκής Ένωσης και της Ευρωζώνης – οι κυπριακές τράπεζες είναι ουσιαστικά «ζόμπι». Δεν δέχονται εύκολα ξένες καταθέσεις, δεν δίνουν νέα δάνεια και δεν μπορούν να διαχειριστούν με τολμηρό τρόπο τα «κόκκινα» δάνεια.

Επομένως, τα stress tests που έρχονται από την ευρωπαϊκή εποπτική αρχή, αναμένεται να αναδείξουν ακόμη περισσότερο αυτά τα προβλήματα που δημιουργούνται για τις τράπεζες και όσο η Κεντρική Τράπεζα Κύπρου δεν «αντιδρά» προς τους ασφυκτικούς κανονισμούς της ΕΚΤ, τόσο θα «βυθίζονται» ακόμη περισσότερο οι τράπεζες.

Αναλυτικά, το εννιάμηνο του 2017 οι κυπριακές τράπεζες ανακοίνωσαν ζημιές της τάξης των 632 εκ. ευρώ σε σύγκριση με 214 εκ. ευρώ το 2016 και 464 εκ. ευρώ το 2015. Δηλαδή παρά την ανάπτυξη του ΑΕΠ που σημειώνεται μετά την έξοδο από το μνημόνιο, οι τράπεζες δεν μπορούν να «πάρουν τα πάνω τους».

Σύμφωνα με τα τελευταία στοιχεία της Κεντρικής Τράπεζας, τα μη εξυπηρετούμενα δάνεια στο σύστημα ανέρχονται στα €21,4 δισ. τέλος Οκτωβρίου του 2017 έναντι €23,8 δισ. το 2016 και €27,3 δισ. το 2014. Οι τράπεζες έχουν αντιμετωπίσει αυτό το τεράστιο πρόβλημα αυξάνοντας την ρευστότητά τους και τις προβλέψεις για τις καλύψεις και λογικά δεν θα χρειαστούν μεγάλες ανακεφαλαιοποιήσεις, αλλά το γεγονός παραμένει ότι έτσι όπως είναι σήμερα η κατάσταση, ούτε οι μεγάλες συστημικές τράπεζες ούτε οι μικρότερες μπορούν να «χρηματοδοτήσουν» νέες ή υπάρχουσες επιχειρήσεις που έχουν ανάγκη νέα κεφάλαια για να επεκταθούν, να κάνουν περισσότερες προσλήψεις και να αποτελέσουν την «ατμομηχανή» της ανάπτυξης.

Οι συνθήκες των stress tests

Σενάρια οικονομικής στασιμότητας, αύξησης της ανεργίας, πτώσης των τιμών των ακινήτων και αύξησης των επιτοκίων περιλαμβάνουν για την Κύπρο τα stress tests, στα οποία θα υποβληθούν οι τέσσερις συστημικές τράπεζες.

Στην άσκηση προσομοίωσης ακραίων καταστάσεων που θα διενεργήσει η Ευρωπαϊκή Κεντρική Τράπεζα παράλληλα με τα πανευρωπαϊκά τεστ αντοχής της Ευρωπαϊκής Αρχής Τραπεζών θα συμμετέχουν οι τέσσερις συστημικές κυπριακές τράπεζες, Τρ. Κύπρου, Συνεργατική Κυπριακή Τράπεζα, RCB και Ελληνική Τράπεζα.

Τα τεστ του Ενιαίου Εποπτικού Μηχανισμού θα γίνουν την ίδια χρονική περίοδο και με την ίδια μεθοδολογία με τα τεστ της ΕΑΤ, τα οποία ξεκίνησαν προχθές και αναμένεται να ολοκληρωθούν αρχές Νοεμβρίου.

Τα τεστς θα καθορίσουν το ύψος των κεφαλαιακών αναγκών των τραπεζών.

Σύμφωνα με τη μεθοδολογία της EBA, για την Κύπρο το βασικό σενάριο για την ανάπτυξη είναι 3,4% το 2018, 3,2% το 2019 και 3,1% το 2020. Στο δυσμενές σενάριο, η ανάπτυξη υπολογίζεται στο 0,3% το 2018, για το 2019 συρρίκνωση της ανάπτυξης κατά 0,8% και το 2020 ανάπτυξη 0,3%.

Το βασικό σενάριο για την ανεργία στην Κύπρο είναι 9,8% το 2018, 8,2% το 2019 και 7% το 2020. Στο δυσμενές σενάριο, η ανεργία υπολογίζεται στο 10,5% το 2018, για το 2019 στο 10,5% και το 2020 10,8%.

Όσον αφορά τις παραδοχές για τον πληθωρισμό, στο βασικό σενάριο αναμένεται να ανέλθει στο 1,3% το 2018 και 2019 και το 2020 στο 1,6%. Στο δυσμενές σενάριο, ο πληθωρισμός για το 2018 εκτιμάται στο 1%, για το 2019 στο -0,4% και το 2020 στο -0,6%.

Σε σχέση με τις τιμές των οικιστικών ακινήτων, το βασικό σενάριο προνοεί αύξηση 3% το 2018 και 3,5% τόσο το 2019 όσο και το 2020. Στο δυσμενές σενάριο, οι τιμές παρουσιάζουν μείωση 6,7% το 2018, μείωση 4,9% το 2019 και αύξηση 1,2% το 2020.

Στο δυσμενές σενάριο, δεδομένου του όγκου των μη εξυπηρετούμενων δανείων, οι κυπριακές τράπεζες εκτιμάται να έχουν σημαντική επίπτωση στα κεφάλαια τους ενώ στο βασικό σενάριο θα

Για τις τιμές των εμπορικών ακινήτων, το βασικό σενάριο προνοεί αύξηση 3,1% το 2018 και 3% τόσο το 2019 όσο και το 2020. Στο δυσμενές σενάριο, οι τιμές παρουσιάζουν μείωση 8,5% το 2018, μείωση 5,6% το 2019 και μείωση 2% το 2020. Όσον αφορά τις τιμές των μετοχών, το δυσμενές σενάριο προβλέπει πτώση 29,6% το 2018, 27% το 2019 και 21,3% το 2020.

Στα σενάρια της EAT είναι και η πορεία των επιτοκίων με το δυσμενές σενάριο να τα αυξάνει οριακά τα επόμενα έτη.

Θα εξετάσει 37 τράπεζες ευρωζώνης

Σύμφωνα με σχετική ανακοίνωση, η EAT θα συντονίσει την άσκηση σε επίπεδο ΕΕ σε συνεργασία με την ΕΚΤ και τις εθνικές αρχές. Τα αποτελέσματα της προσομοίωσης ακραίων καταστάσεων θα δώσουν στους ενδιαφερόμενους και το κοινό πληροφορίες σχετικά με την ανθεκτικότητα των τραπεζών, ιδίως την ικανότητα τους να απορροφούν τους κραδασμούς και να ικανοποιούν τις κεφαλαιακές απαιτήσεις υπό δυσμενείς μακροοικονομικές συνθήκες.

Τα αποτελέσματα των τεστ αντοχής για όλα τα σημαντικά ιδρύματα θα χρησιμοποιηθούν για την αξιολόγηση των κεφαλαιουχικών αναγκών των ατομικών τραπεζών του Πυλώνα 2 στο πλαίσιο της διαδικασίας εποπτικής εξέτασης και αξιολόγησης (SREP).

Η προσομοίωση ακραίων καταστάσεων της ΕΚΤ θα υποστηρίξει επίσης τη μακροπροληπτική εποπτεία. Χρησιμοποιώντας το δικό της πλαίσιο ελέγχου, η ΕΚΤ θα ελέγξει διασταυρωμένα τις υποβολές των τραπεζών (εκ των κάτω προς τα άνω) και θα αξιολογήσει τις μακροπροληπτικές συνέπειες της άσκησης.

Τα αποτελέσματα των μεμονωμένων τραπεζών αναμένεται να ολοκληρωθούν μέχρι τις 2 Νοεμβρίου 2018. Η δημοσιοποίηση δεν θα γίνει από τον SSM αλλά από την κάθε τράπεζα ξεχωριστά.

Σε πανευρωπαϊκό επίπεδο, τα υποθετικά οικονομικά σοκ που θα κληθούν να αντιμετωπίσουν οι ευρωπαϊκές τράπεζες περιλαμβάνουν το Brexit και την ύφεση της ευρωπαϊκής οικονομίας κατά περισσότερο από 8% αθροιστικά μέχρι το 2020. Μια σημαντική διαφορά σε σχέση με προηγούμενα χρόνια, είναι ότι τα τεστ θα λάβουν υπόψη τα νέα διεθνή λογιστικά πρότυπα που ισχύουν από την αρχή του έτους, σύμφωνα με τα οποία οι τράπεζες είναι αναγκασμένες να προχωρούν σε προβλέψεις για δάνεια προτού γίνουν μη εξυπηρετούμενα.

Με πληροφορίες από stockwatch.com.cy

: Πετύχαμε πολλά, αλλά δεν εφησυχάζουμε")

")